10 lưu ý khi sử dụng hóa đơn điện tử không thể bỏ qua

Theo Nghị định 119/2018/NĐ-CP thì hóa đơn điện tử sẽ chính thức thay thế hoàn toàn hóa đơn giấy từ ngày 01/11/2020. Tuy nhiên, nhiều doanh nghiệp vẫn chưa nắm rõ về quy trình nghiệp vụ và hướng dẫn sử dụng hóa đơn điện tử. Bài viết dưới đây sẽ giúp các bạn giải đáp những lưu ý khi sử dụng hóa đơn điện tử không thể bỏ qua.

Những lưu ý khi sử dụng hóa đơn điện tử.

1. Đối tượng áp dụng hóa đơn điện tử

Tất cả các loại hình doanh nghiệp không phân biệt vốn trong nước, vốn nước ngoài hay vốn nhà nước bao gồm cả doanh nghiệp thuộc lĩnh vực bảo hiểm, chứng khoán, dầu khí và ngân hàng (Theo Nghị định số 119/2018/NĐ-CP ngày 12/9/2018).

2. Phạm vi áp dụng hóa đơn điện tử

Bắt đầu áp dụng từ ngày 01/11/2018 và 24 tháng sau đó sẽ thay thế hoàn toàn hóa đơn giấy. Bởi vậy, các hóa đơn giấy sẽ không còn giá trị lưu hành từ sau ngày 01/11/2020.

>> Xem thêm: Bắt buộc sử dụng hóa đơn điện tử kể từ ngày 1/11/2020Theo Khoản 3 Điều 10 Nghị định số 119/2018/NĐ-CP, hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với Cơ quan Thuế theo quy định tại Nghị định này.

3. Các loại hóa đơn điện tử

Hóa đơn điện tử có nhiều loại, bao gồm hóa đơn GTGT, hóa đơn bán hàng và các loại tem, vé, phiếu thu, phiếu xuất kho kiêm vận chuyển,... Tất cả đều được lập và lưu điện tử.

Hóa đơn điện tử được chia làm 2 nhóm sử dụng. Cụ thể:

Nhóm 1: Sử dụng loại không có mã của Cơ quan Thuế: Bao gồm các doanh nghiệp thuộc các lĩnh vực như điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại.

Nhóm 2: Sử dụng loại có mã của Cơ quan Thuế: Bao gồm hầu hết các doanh nghiệp không thuộc nhóm 1, kể cả doanh nghiệp thuộc nhóm 1 nhưng có rủi ro cao về Thuế.

Phân loại hóa đơn điện tử

Mã của Cơ quan Thuế là một dãy số và chuỗi ký tự do hệ thống của Cơ quan Thuế cấp phát một cách tự động dựa trên nội dung của hóa đơn điện tử do bên bán lập Mã này sẽ gắn lên hóa đơn trước khi chuyển đến người mua. (Theo Điều 3 Nghị định số 119/2018/NĐ-CP ngày 12/09/2018).

4. Những tiêu chí bắt buộc của hóa đơn điện tử

Theo Nghị định số 119/2018/NĐ-CP, hóa đơn điện tử vẫn có những tiêu chí bắt buộc như hóa đơn giấy hiện hành, kể cả tên, ký hiệu mẫu và số hóa đơn. Do là chứng từ điện tử nên bắt buộc phải có chữ ký số hoặc chữ ký điện tử của bên phát hành.

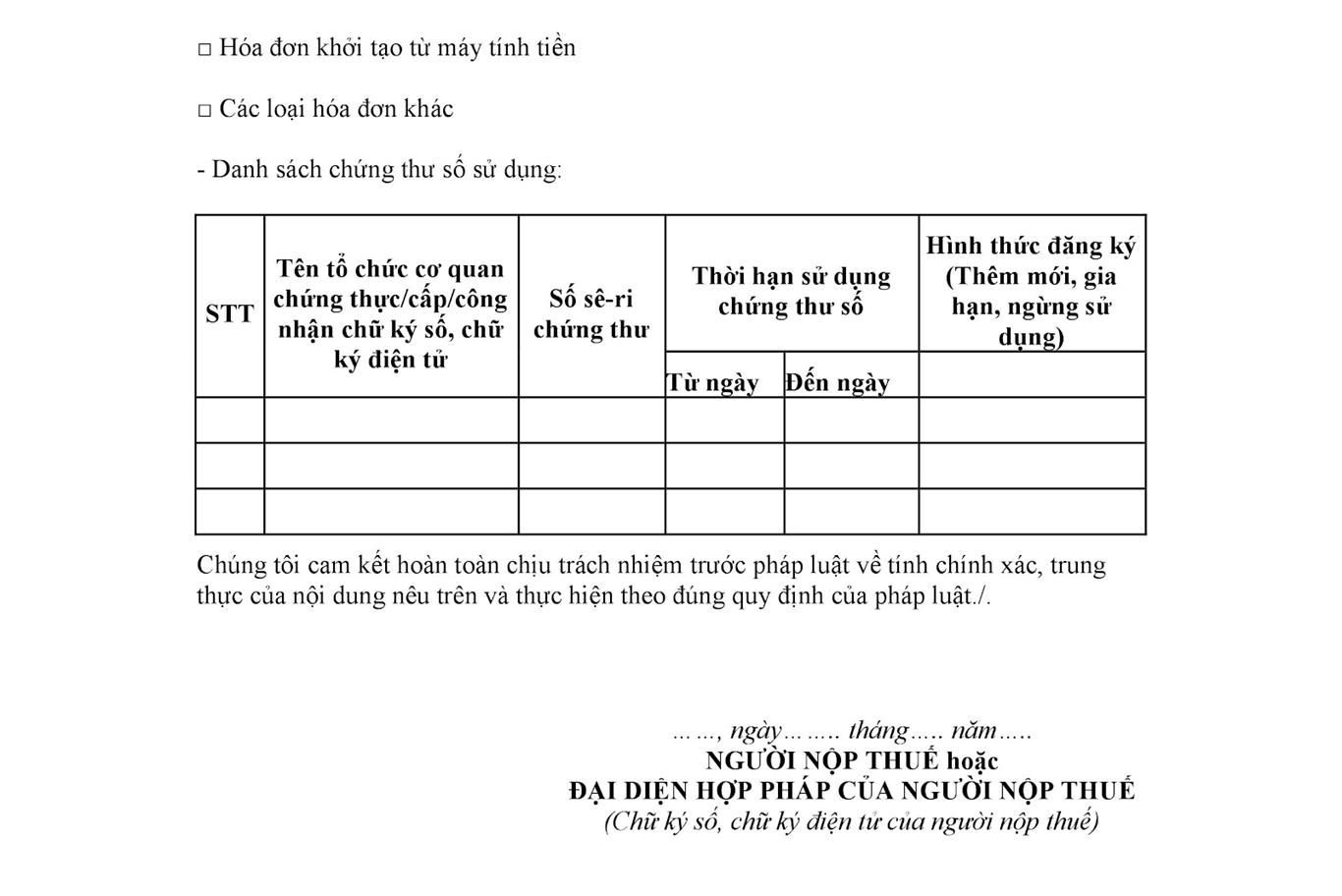

5. Đăng ký sử dụng hóa đơn điện tử

Theo Mẫu 01 đính kèm Nghị định số 119/2018/NĐ-CP, việc đăng ký sử dụng thực hiện online bằng cách kê khai thông tin tại website của Tổng cục Thuế.

Mẫu số 01: Tờ khai đăng ký/ thay đổi thông tin sử dụng hóa đơn điện tử

Ngay trong ngày làm việc kế tiếp, Cơ quan Thuế sẽ phản hồi cho biết việc đăng ký có được chấp thuận hay không chấp thuận. Bộ Tài chính sẽ có hướng dẫn cụ thể trình tự thủ tục đăng ký sử dụng hóa đơn điện tử.

6. Không có ngoại lệ cho hóa đơn dưới 200.000 VNĐ

Khác với hóa đơn giấy, hóa đơn điện tử sẽ lập cho từng lần bán hàng hóa, cung ứng dịch vụ và từng lần giao hàng (đối với hàng giao nhiều lần) không phụ thuộc vào giá trị thanh toán. Theo đó, không có ngoại lệ cho phép lập hóa đơn tổng đối với hàng hóa, dịch vụ có giá trị dưới 200.000 VNĐ.

7. Chứng từ đi đường

Theo Điều 29 Nghị định số 119/2018/NĐ-CP ngày 12/09/2018, khi vận chuyển, lưu thông hàng hóa trên đường không cần mang theo hóa đơn giấy, cơ quan nhà nước, người có thẩm quyền truy cập Cổng thông tin điện tử của Tổng cục Thuế để tra cứu thông tin về hóa đơn điện tử phục vụ yêu cầu quản lý, không yêu cầu cung cấp hóa đơn giấy. Các cơ quan có liên quan có trách nhiệm sử dụng các thiết bị để truy cập tra cứu dữ liệu hóa đơn điện tử.

Tuy nhiên, trong trường hợp hàng hóa đang vận chuyển ở nơi không có Internet nên mang theo một chứng từ giấy của hóa đơn điện tử để xuất trình trong trường hợp hàng hóa đang vận chuyển ở nơi không có Internet.

Chuyển đổi hóa đơn điện tử thành chứng từ giấy.

8. Chuyển đổi hóa đơn điện tử thành chứng từ giấy

Quá trình chuyển đổi hóa đơn điện tử thành chứng từ giấy phải đảm bảo sự khớp đúng giữa nội dung của hóa đơn điện tử và chứng từ giấy sau khi chuyển đổi.

Theo Điều 10 Nghị định số 119/2018/NĐ-CP ngày 12/09/2018, hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giây chỉ có giá trị lưu giữ để ghi sổ, theo dõi quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực trong quá trình giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với Cơ quan Thuế theo quy định.

9. Xử lý hóa đơn điện tử đã lập nhưng bị sai sót

Theo Điều 17, Điều 24 Nghị định số 119/2018/NĐ-CP ngày 12/09/2018, hóa đơn điện tử nếu lập sai (không phân biệt là sai tiêu chí hay nội dung gì, không phân biệt đã giao hay chưa giao cho người mua) đều phải làm thủ tục hủy bỏ và lập lại hóa đơn mới.

Có thể bạn quan tâm:

Quy trình xử lý như sau:

Doanh nghiệp bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót, đồng thời người bán thông báo với Cơ quan Thuế theo mẫu số 04 - Thông báo hủy hóa đơn điện tử và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua, Cơ quan Thuế.

Trường hợp cơ quan thuế phát hiện, doanh nghiệp bán phải thực hiện thông báo với Cơ quan Thuế theo Mẫu số 04 – Thông báo hủy hóa đơn điện tử và lập hóa đơn điện tử mới thay thế hóa đơn đã lập có sai sót gửi cho người mua. Sau 2 ngày Cơ quan Thuế sẽ thông báo cho người bán Mẫu số 05 – Thông báo về hóa đơn điện tử cần rà soát.

10. Xử lý chuyển tiếp hóa đơn

Trong khoảng thời gian từ ngày 01/11/2018 đến ngày 31/10/2020, Cơ quan Thuế sẽ gọi tên từng doanh nghiệp yêu cầu chuyển sang sử dụng hóa đơn điện tử. Nếu chưa có khả năng đáp ứng các điều kiện về hạ tầng công nghệ thông tin, doanh nghiệp có thể tiếp tục sử dụng hóa đơn giấy cho đến hết ngày 31/10/2020 nhưng mỗi kỳ khai thuế GTGT phải nộp kèm Tờ khai dữ liệu hóa đơn (theo mẫu số 3), tương tự như “bảng kê” hóa đơn trước đây.

Đối với doanh nghiệp thành lập sau ngày 01/11/2018 sẽ phải sử dụng hóa đơn điện tử trừ khi không đủ điều kiện về hạ tầng công nghệ thông tin thì tạm thời sử dụng hóa đơn giấy.

Những lưu ý khi sử dụng hóa đơn điện tử cũng như chi tiết về phần mềm hóa đơn điện tử E-invoice xin vui lòng liên hệ:

Công ty Phát triển Công nghệ Thái Sơn

- Địa chỉ: Số 15 Đặng Thùy Trâm - Hoàng Quốc Việt - Cầu Giấy - Hà Nội

- Hotline: 19004767 hoặc 19004768

- Tel: 024.3754.5222

- Website: https://einvoice.vn/

Các tin tức liên quan:

Khi áp dụng hợp đồng điện tử không đúng trường hợp có thể dẫn đến tranh chấp hoặc rủi ro pháp lý. Vậy các trường hợp nào nên ký hợp đồng điện tử để vừa tiện lợi, vừa đảm bảo an toàn pháp lý?

THÔNG BÁO VỀ VIỆC CẬP NHẬT ĐỊA CHỈ CÔNG TY KHI SÁP NHẬP ĐỊA GIỚI HÀNH CHÍNH TỪ 01/07/2025

23/07/2025

Công ty PTCN Thái Sơn xin chân thành cảm ơn Quý khách hàng, Quý đối tác đã luôn tin tưởng và đồng hành cùng chúng tôi trong suốt thời gian qua.

Ngày 18/7/2025, BHXH quận Hai Bà Trưng tổ chức Hội nghị phổ biến nội dung mới của Luật BHXH và Luật BHYT năm 2024 cho các hộ kinh doanh trên địa bàn. Đồng hành cùng sự kiện, Công ty Phát triển Công nghệ Thái Sơn đã mang đến giải pháp công nghệ hỗ trợ hộ kinh doanh thực hiện kê khai BHXH điện tử thông qua phần mềm eBH.

Việc xác định chính xác các khoản thu nhập chịu thuế TNCN là căn cứ quan trọng để xác định mức thuế TNCN phải nộp. Vậy, lương tháng 13 có tính thuế TNCN không? Trên cơ sở các quy định hiện hành của pháp luật thuế Việt Nam, bài viết này sẽ giải đáp chi tiết và cung cấp thông tin chính xác cho người lao động và người sử dụng lao động hiểu rõ hơn.

Việc kê khai và nộp bảo hiểm xã hội (BHXH) cho người lao động là nghĩa vụ bắt buộc đối với doanh nghiệp. Bài viết này sẽ giúp bạn hiểu rõ sự khác biệt giữa hai phương pháp kê khai BHXH, từ đó cho thấy vì sao phần mềm BHXH điện tử là lựa chọn tối ưu cho doanh nghiệp hiện đại.

Từ ngày 01/7/2025 khi luật bảo hiểm xã hội năm 2024 có hiệu lực đã mở rộng thêm đối tượng tham gia BHXH và điều chỉnh mức đóng BHXH bắt buộc.

Người không có lương hưu nếu thỏa mãn các điều kiện kể trên, thì được nhận trợ cấp hưu trí xã hội khi về già, tính từ ngày quy định này có hiệu lực, là ngày 01/7/2025.

Miễn phí bộ giải pháp phần mềm Thái Sơn cho hộ kinh doanh dùng hóa đơn điện tử từ 1/6/2025

02/06/2025

Đồng hành cùng cá nhân, hộ kinh doanh áp dụng đúng quy định pháp luật tại Nghị định 70/2025/NĐ-CP, Công ty Phát triển Công nghệ Thái Sơn - ThaisonSoft gửi đến cá nhân, hộ kinh doanh chương trình ưu đãi đặc biệt: Miễn phí lên đến 12 tháng sử dụng trọn bộ giải pháp phần mềm: Hóa đơn điện tử - Chữ ký số - Quản lý bán hàng – Bảo hiểm xã hội…

Ưu đãi đặc biệt cho hộ kinh doanh: Tặng 2 tháng sử dụng phần mềm eBH - Chỉ trong Quý II/2025

22/05/2025

Đồng hành cùng hộ kinh doanh kịp thời triển khai quy định mới về tham gia bảo hiểm xã hội bắt buộc theo Luật BHXH 2024 (có hiệu lực từ ngày 01/7/2025), Công ty Phát triển Công nghệ Thái Sơn (ThaisonSoft) chính thức triển khai chương trình ưu đãi đặc biệt trong Quý II/2025: Tặng 2 tháng sử dụng phần mềm kê khai BHXH điện tử eBH hoàn toàn miễn phí dành riêng cho hộ kinh doanh.

THÔNG BÁO LỊCH NGHỈ LỄ 30/4 – 1/5 NĂM 2025

28/04/2025

Kính gửi Quý khách hàng, Quý đối tác, Công ty Phát triển Công nghệ Thái Sơn xin trân trọng thông báo đến Quý khách hàng, Đối tác lịch nghỉ lễ Giải phóng miền Nam (30/4) và Quốc tế Lao động (1/5) năm 2025 như sau

Ngày 21/4/2025, Công ty Phát triển Công nghệ Thái Sơn đã ký kết hợp tác với Chi cục Thuế Khu vực II thành phố Hồ Chí Minh hỗ trợ doanh nghiệp, hộ kinh doanh triển khai hóa đơn điện tử khởi tạo từ máy tính tiền theo đúng quy định tại Nghị định số 70/2025/NĐ-CP.

Đồng hành và hỗ trợ hộ kinh doanh kịp thời triển khai hóa đơn điện tử từ máy tính tiền theo đúng quy định tại Nghị định 70/2025/NĐ-CP (có hiệu lực từ ngày 01/6/2025), Công ty Phát triển Công nghệ Thái Sơn (ThaisonSoft) triển khai chương trình ưu đãi đặc biệt chỉ trong Quý II/2025: Tặng 50 số hóa đơn điện tử khi hộ kinh doanh ký hợp đồng sử dụng phần mềm E-invoice.