7 lưu ý đặc biệt khi sử dụng hóa đơn điện tử

Nghị định 119/2018/NĐ-CP của Chính phủ nêu rõ thời gian bắt buộc sử dụng hóa đơn điện tử. Để quá trình chuyển đổi được nhanh chóng và thuận tiện các doanh nghiệp cần nắm rõ các nguyên tắc, thủ tục, hướng dẫn sử dụng hóa đơn điện tử.

Hướng dẫn sử dụng hóa đơn điện tử.

1. Sử dụng hóa đơn điện tử như thế nào? Đối tượng sử dụng hóa đơn điện tử?

Theo quy định tại Điều 2, Nghị định 119/2018/NĐ-CP, đối tượng sử dụng hóa đơn điện tử bao gồm:

- Tổ chức, doanh nghiệp, cá nhân bán hàng hóa, cung cấp dịch vụ bao gồm:

- Các doanh nghiệp được thành lập và hoạt động theo quy định của Luật doanh nghiệp, Luật tổ chức tín dụng, Luật kinh doanh bảo hiểm, Luật chứng khoán, Luật dầu khí và các văn bản quy phạm pháp luật khác dưới các hình thức: Công ty Cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh, doanh nghiệp tư nhân.

- Đơn vị sự nghiệp công lập có bán hàng hóa, cung cấp dịch vụ.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Tổ chức khác.

- Hộ, cá nhân kinh doanh.

- Tổ chức, cá nhân mua hàng hóa, dịch vụ.

- Tổ chức cung cấp dịch vụ hóa đơn điện tử.

- Cơ quan quản lý Thuế các cấp và các tổ chức, cá nhân có liên quan đến việc quản lý, sử dụng hóa đơn.

2. Các loại hóa đơn điện tử theo quy định

Theo Điều 5, Nghị định 119/2018/NĐ-CP, các loại hóa đơn điện tử bao gồm:

- Hóa đơn giá trị gia tăng: Là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai thuế giá trị gia tăng theo phương pháp khấu trừ. Bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với Cơ quan Thuế.

- Hóa đơn bán hàng: Là hóa đơn áp dụng đối với người bán hàng hóa, cung cấp dịch vụ thực hiện khai Thuế giá trị gia tăng theo phương pháp trực tiếp. Bao gồm cả hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với Cơ quan Thuế.

- Các loại hóa đơn khác: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử hoặc các chứng từ điện tử có tên gọi khác (Theo quy định tại Điều 6, Nghị định 119/2018/NĐ-CP)

.jpg)

Thời gian bắt buộc sử dụng hóa đơn điện tử.

3. Thời gian bắt buộc áp dụng hóa đơn điện tử?

- Theo Nghị định 119/2018/NĐ-CP có hiệu lực từ ngày 01/11/2018, hóa đơn điện tử phải thực hiện xong đối với các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chậm nhất vào ngày 01/11/2020.

- Đối với những doanh nghiệp, tổ chức đã thông báo phát hành hóa đơn điện tử không có mã của Cơ quan Thuế hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của Cơ quan Thuế trước ngày Nghị định 119/2018/NĐ-CP có hiệu lực thi hành thì được tiếp tục sử dụng hóa đơn điện tử đang sử dụng kể từ ngày Nghị định này có hiệu lực thi hành.

- Đối với các doanh nghiệp, tổ chức, hộ, cá nhân kinh doanh đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in hoặc đã mua hóa đơn của Cơ quan Thuế thì được tiếp tục sử dụng hóa đơn đặt in, hóa đơn tự in, hóa đơn đã mua hết ngày 31/10/2020. Yêu cầu thực hiện các thủ tục về hóa đơn theo quy định tại Nghị định 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

- Từ ngày 01/11/2018 đến ngày 31/10/2020, nếu Cơ quan Thuế thông báo doanh nghiệp chuyển đổi để áp dụng hóa đơn điện tử có mã, nếu doanh nghiệp chưa đáp ứng đủ điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức trên thì phải thực hiện gửi dữ liệu hóa đơn đến Cơ quan Thuế theo Mẫu 03, Phụ lục ban hàng kèm theo Nghị định 119/2018/NĐ-CP cùng với việc nộp tờ khai thuế GTGT.

4. Thủ tục đăng ký phát hành hóa đơn điện tử

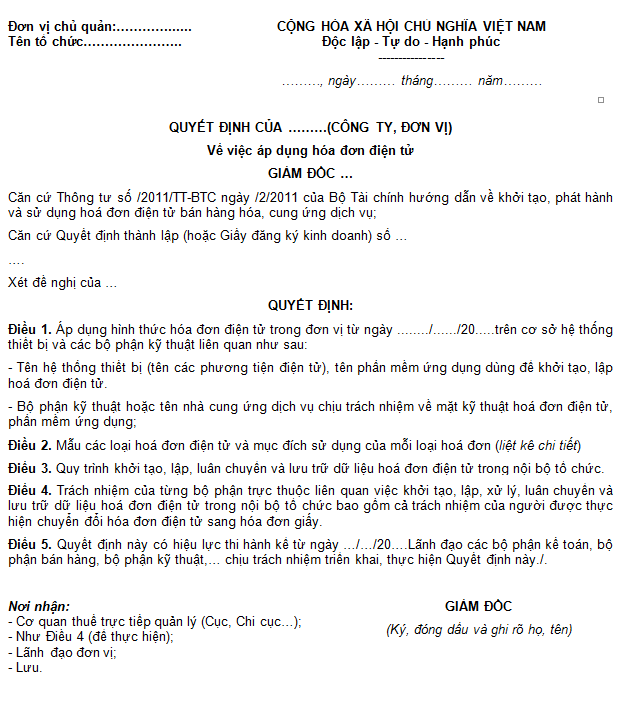

Bước 1: Lập quyết định áp dụng hóa đơn điện tử theo Mẫu số 01

Trước khi khởi tạo hóa đơn điện tử phải ra quyết định áp dụng hóa đơn điện tử cho Cơ quan Thuế theo Mẫu số 01, Phụ lục, Thông tư 32/2011/TT-BTC ban hành ngày 14/03/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử.

Mẫu quyết định áp dụng hóa đơn điện tử.

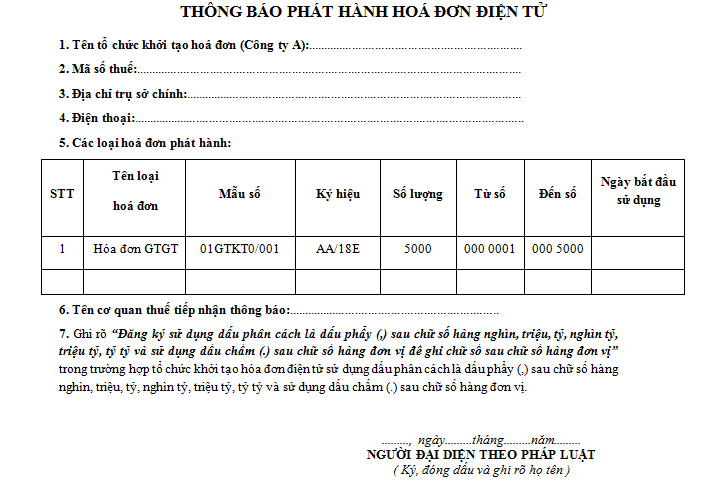

Bước 2: Lập thông báo phát hành hóa đơn điện tử

Trước khi khởi tạo hóa đơn điện tử phải tiến hành lập thông báo phát hành hóa đơn điện tử gửi tới Cơ quan Thuế quản lý trực tiếp. Quá trình thông báo phát hành hóa đơn điện tử doanh nghiệp cần chuẩn bị hồ sơ thông báo phát hành hóa đơn điện tử lần đầu qua mạng. Cụ thể, bao gồm:

- Quyết định sử dụng hóa đơn điện tử (Theo Mẫu số 01, Phụ lục ban hành kèm theo Thông tư 32)

- Thông báo phát hành hóa đơn điện tử (Theo Mẫu số 02, Phụ lục ban hành kèm theo Thông tư 32)

- Hóa đơn mẫu (tự chuẩn bị hoặc được cung cấp bởi nhà cung ứng phần mềm hóa đơn điện tử)

Mẫu thông báo phát hành hóa đơn điện tử.

Bước 3: Ký số vào hóa đơn điện tử mẫu

Doanh nghiệp phải thực hiện ký số vào hóa đơn điện tử mẫu và gửi hóa đơn điện tử mẫu theo đúng định dạng gửi cho người mua đến Cơ quan Thuế qua Cổng thông tin điện tử hoặc có thể in ra gửi tới Cơ quan Thuế một lần duy nhất.

Theo Thông tư 37/2017/TT-BTC, nếu Cơ quan Thuế không có phản hồi bằng văn bản về việc sử dụng hóa đơn điện tử thì sau 02 ngày làm việc, doanh nghiệp mặc định được phép xuất hóa đơn điện tử một cách hợp pháp.

5. Hủy hóa đơn giấy khi sử dụng hóa đơn điện tử

Theo Khoản 3, Điều 14, Nghị định 113/2018/NĐ-CP, kể từ thời điểm sử dụng hóa đơn điện tử có mã của Cơ quan Thuế, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải hủy những hóa đơn giấy còn tồn chưa sử dụng.

Thủ tục hủy hóa đơn phải thực hiện theo Thông tư 39/2014/TT-BTC, yêu cầu hủy hóa đơn chậm nhất 30 ngày kể từ ngày thông báo với Cơ quan Thuế.

6. Hóa đơn điện tử được chuyển đổi thành chứng từ giấy

Theo Điều 10, Nghị định 119/2018/NĐ-CP quy định hóa đơn điện tử hợp pháp được chuyển đổi thành chứng từ giấy. Quá trình chuyển đổi phải đảm bảo sự khớp đúng giữa nội dung của hóa đơn điện tử và chứng từ giấy sau khi chuyển đổi.

Hóa đơn điện tử chuyển đổi thành chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với Cơ quan Thuế theo quy định tại Nghị định này.

7. Hủy hóa đơn điện tử có sai sót

- Theo nguyên tắc, trong trường hợp hóa đơn điện tử đã lập nếu có sai sót đều bắt buộc phải hủy theo đúng quy định.

Trường hợp sai sót thuộc trách nhiệm của người mua thì hai bên mua/bán phải lập văn bản thỏa thuận ghi rõ sai sót. Nếu sai sót thuộc trách nhiệm của người bán thì người bán lập thông báo về việc hóa đơn có sai sót.

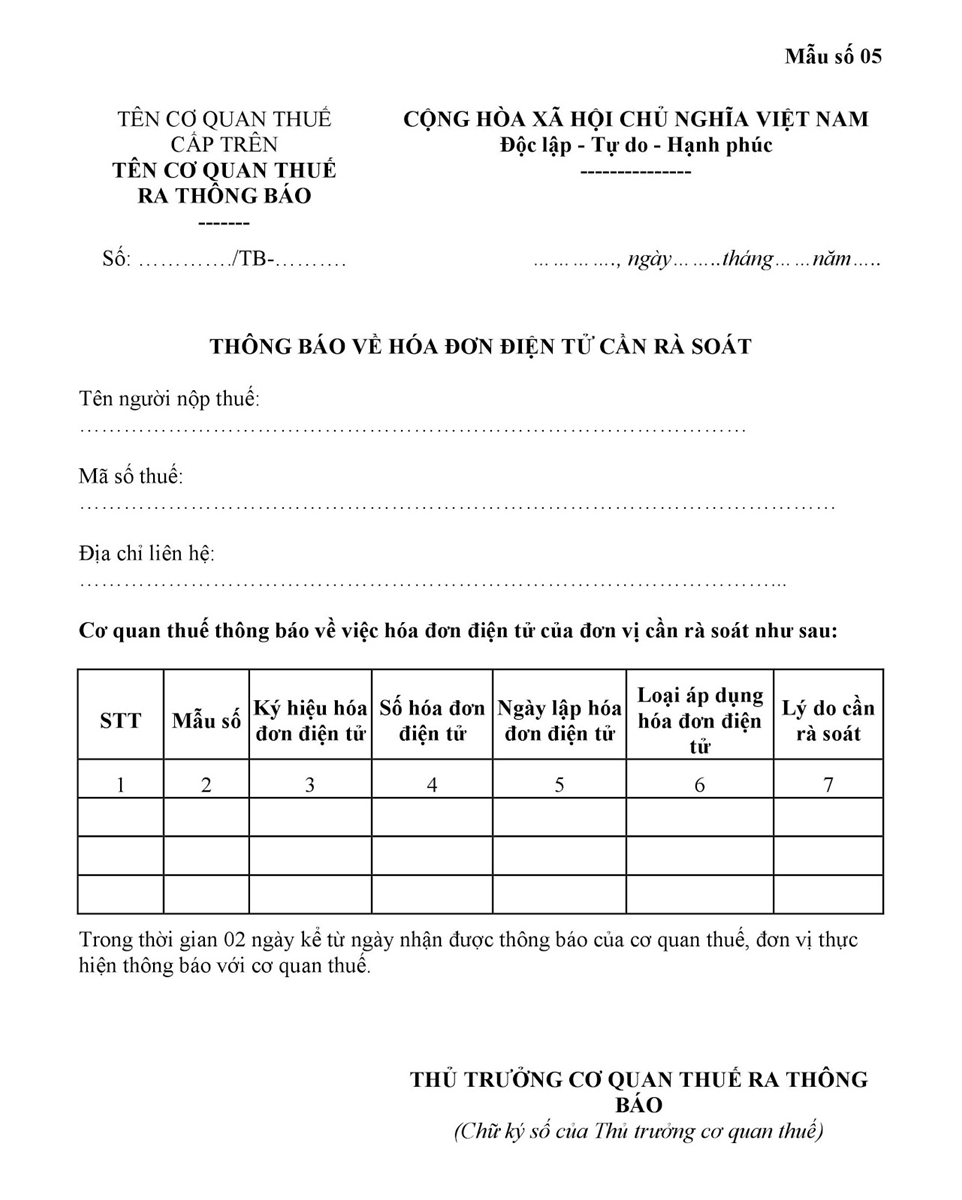

Mẫu số 05: Thông báo về hóa đơn điện tử cần rà soát.

Trường hợp Cơ quan Thuế phát hiện sai sót sau khi hóa đơn đã được cấp mã hoặc sau khi nhận dữ liệu hóa đơn đối với hóa đơn không có mã, Cơ quan Thuế thông báo cho người bán (Mẫu số 05) để người bán kiểm tra sai sót. Trong thời gian 02 ngày kể từ khi nhận được thông báo của Cơ quan Thuế, người bán thực hiện hủy hóa đơn theo đúng quy định.

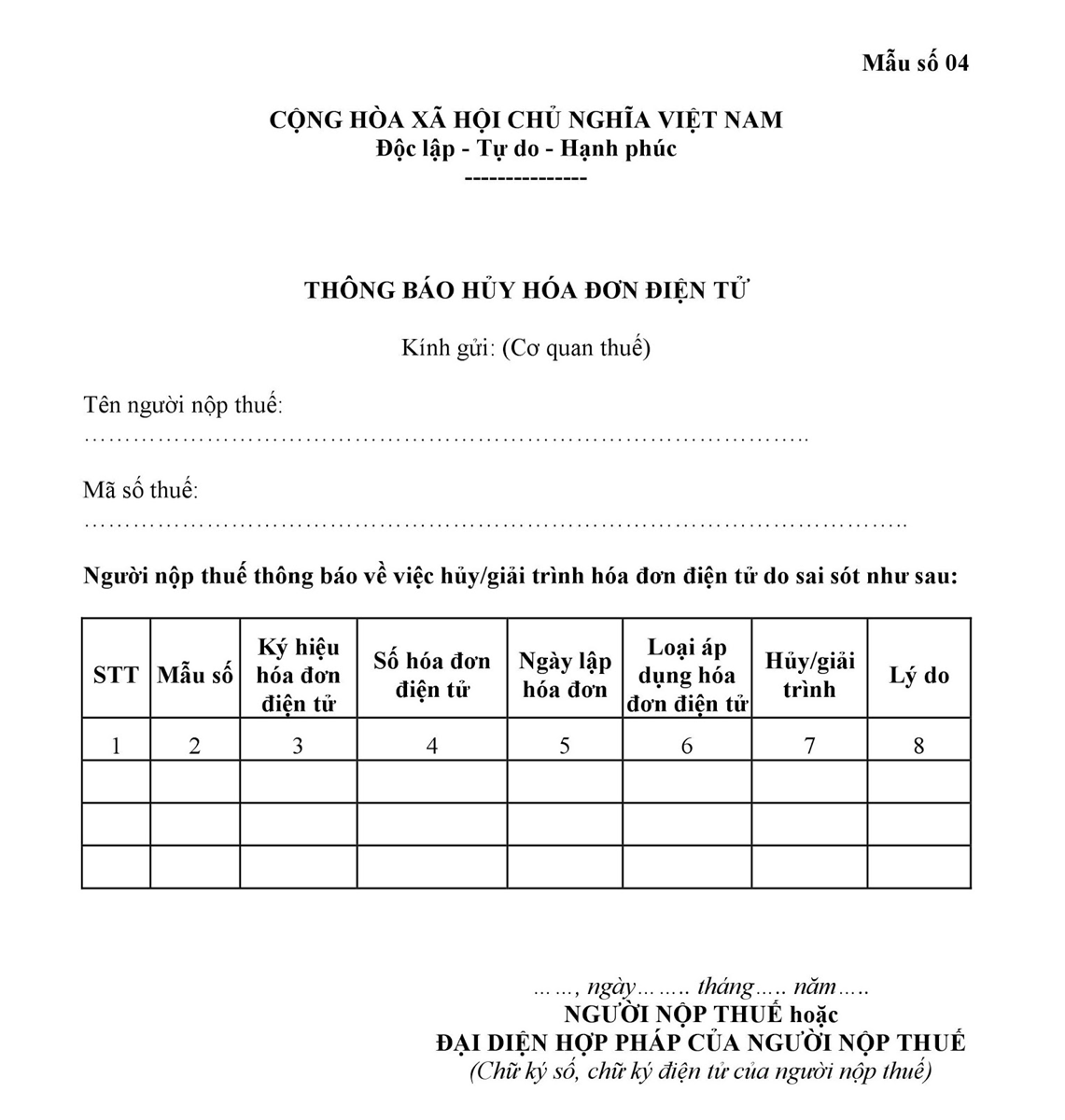

Mẫu số 04: Thông báo hủy hóa đơn điện tử.

- Thủ tục hủy hóa đơn điện tử: Người bán thông báo với Cơ quan Thuế (Mẫu số 04) để hủy hóa đơn điện tử đã lập có sai sót. Đồng thời lập hóa đơn điện tử mới theo thủ tục để thay thế hóa đơn đã lập để gửi cho người mua.

Để quá trình sử dụng hóa đơn điện tử được nhanh chóng, thuận tiện nhất, các doanh nghiệp cần sử dụng phần mềm hóa đơn điện tử. Với việc lựa chọn phần mềm hóa đơn điện tử E-invoice của Công ty Phát triển Công nghệ Thái Sơn, doanh nghiệp có thể kết nối với toàn bộ các phần mềm có sẵn của doanh nghiệp như kế toán, bán hàng, quản trị doanh nghiệp,... để lập và phát hành hóa đơn điện tử. Dễ dàng lưu trữ tra cứu hóa đơn và xác thực hóa đơn từ Tổng cục Thuế.

Phần mềm hóa đơn điện tử E-invoice - Trợ thủ đắc lực cho doanh nghiệp để giải quyết các bài toán chi phí, thời gian, tính an toàn - bảo mật cho doanh nghiệp.

Thông tin chi tiết xin liên hệ:

Công ty Phát triển Công nghệ Thái Sơn

- Địa chỉ: Số 15 Đặng Thùy Trâm - Hoàng Quốc Việt - Cầu Giấy - Hà Nội

- Hotline: 19004767 hoặc 19004768

- Tel: 024.3754.5222

- Website: https://einvoice.vn