Cách sử dụng hóa đơn điện tử doanh nghiệp nhất định phải biết

Cách sử dụng hóa đơn điện tử như thế nào để kế toán có thể xuất hóa đơn nhanh chóng và tiện lợi? Đây là thắc mắc của rất nhiều Kế toán khi bắt đầu làm quen với hóa đơn điện tử. Trong quá trình chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử, doanh nghiệp khó tránh khỏi những khó khăn, vướng mắc. Bài viết dưới đây sẽ hướng dẫn doanh nghiệp để sử dụng đơn giản và thuận tiện nhất.

Cách sử dụng hóa đơn điện tử chi tiết.

1. Điều kiện để doanh nghiệp sử dụng hóa đơn điện tử

Căn cứ vào Khoản 2, Điều 4 của Thông tư 32/2011/TT-BTC của Bộ Tài Chính, doanh nghiệp muốn sử dụng hóa đơn điện tử cần đáp ứng các điều kiện sau:

- Doanh nghiệp đang thực hiện giao dịch điện tử với bên Cơ quan Thuế và bên ngân hàng.

- Có địa điểm và đầy đủ điều kiện về cơ sở vật chất bao gồm: đường truyền tải thông tin, mạng Internet, thiết bị đáp ứng yêu cầu để sử dụng, bảo quản và lưu trữ hóa đơn điện tử.

- Có đội ngũ nhân sự đủ khả năng, trình độ để sử dụng hóa đơn điện tử theo các quy định của pháp luật.

- Có chữ ký điện tử đáp ứng theo yêu cầu trong quy định của pháp luật.

- Doanh nghiệp có sử dụng phần mềm bán hàng có thể kết nối với phần mềm kế toán để đảm bảo dữ liệu bán hàng có thể tự động chuyển sang phần mềm hóa đơn điện tử trong thời điểm tạo lập hóa đơn.

- Hệ thống dữ liệu phải đáp ứng yêu cầu tương thích với chuẩn mực về cơ sở dữ liệu. Doanh nghiệp có các quy trình để sao lưu dữ liệu khi hệ thống gặp sự cố.

Một số điều kiện doanh nghiệp cần chuẩn bị để sử dụng hóa đơn điện tử

2. Cách sử dụng hóa đơn điện tử

Để biết cách sử dụng hóa đơn điện tử, doanh nghiệp có thể tham khảo hướng dẫn trong hai trường hợp: Trường hợp sử dụng hóa đơn có mã và không có mã của Cơ quan Thuế dưới đây:

2.1 Trường hợp doanh nghiệp sử dụng hóa đơn có mã của Cơ quan Thuế

Cách sử dụng hóa đơn điện tử có mã của Cơ quan Thuế như sau:

Bước 1: Doanh nghiệp đăng ký sử dụng hóa đơn

Để đăng ký sử dụng hóa đơn, doanh nghiệp cần:

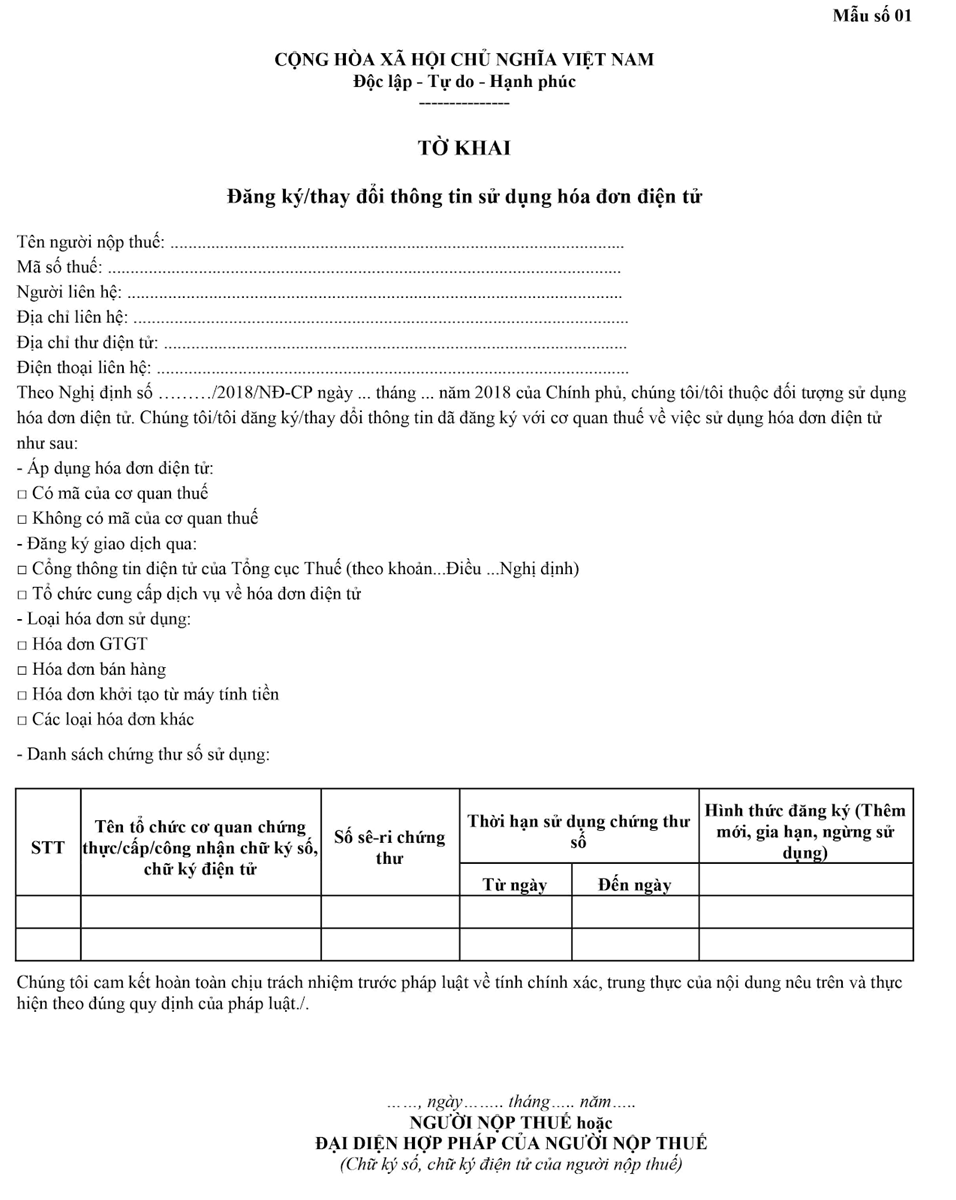

- Truy cập Cổng thông tin điện tử của Tổng Cục Thuế và đăng ký sử dụng hóa đơn điện tử có mã theo mẫu số 01. Trường hợp có điều chỉnh thông tin, doanh nghiệp thực hiện thay đổi theo mẫu 01.

- Kể từ thời điểm đăng ký sử dụng hóa đơn điện tử có mã, doanh nghiệp cần hủy toàn bộ số hóa đơn giấy chưa sử dụng.

Mẫu số 01 để đăng ký hoặc thay đổi thông tin sử dụng hóa đơn điện tử

Bước 2: Lập hóa đơn

Để tạo lập hóa đơn có mã của Cơ quan Thuế, doanh nghiệp cần truy cập vào Cổng thông tin của Tổng cục Thuế để đăng ký sử dụng hóa đơn. Sau khi tạo lập hóa đơn, doanh nghiệp thực hiện ký điện tử sau đó gửi Cơ quan Thuế để được cấp mã. Trong đó, doanh nghiệp cần lưu ý:

- Hóa đơn cần phải đảm bảo đúng thông tin đã đăng ký, đầy đủ nội dung và định dạng tuân theo quy định.

- Hóa đơn hợp lệ sẽ được tự động cấp mã và gửi lại kết quả cho người gửi.

Bước 3: Gửi hóa đơn cho người mua

Sau khi cấp mã thành công, doanh nghiệp có thể gửi cho khách hàng qua email, SMS hoặc theo các phương thức đã thỏa thuận.

2.2 Trường hợp doanh nghiệp sử dụng hóa đơn không có mã của Cơ quan Thuế

Trong trường hợp doanh nghiệp sử dụng hóa đơn không có mã của cơ quan Thuế, cách dùng hóa đơn điện tử như sau:

- Bước 1: Đăng ký sử dụng hóa đơn bằng cách sử dụng mẫu 01 và đăng ký trên Cổng thông tin. Doanh nghiệp cần hủy toàn bộ hóa đơn giấy chưa sử dụng kể từ thời điểm đăng ký hóa đơn điện tử.

- Bước 2: Lập hóa đơn điện tử và thực hiện ký số trên hóa đơn.

- Bước 3: Gửi hóa đơn cho người mua qua mail, SMS hoặc hình thức mà đã thực hiện thỏa thuận với người mua.

Nên dùng hóa đơn điện tử của nhà cung cấp nào?

Đối với doanh nghiệp, việc lựa chọn phần mềm hóa đơn điện tử đóng vai trò rất quan trọng, không chỉ ảnh hưởng trực tiếp đến công việc của Kế toán mà về lâu dài còn tác động nhiều đến hoạt động chung của doanh nghiệp.

Phần mềm hóa đơn điện tử phải đảm bảo đáp ứng đầy đủ nghiệp vụ theo quy định, sử dụng dễ dàng và thuận tiện cho kế toán. Đồng thời, phần mềm phải đảm bảo hỗ trợ tốt cho doanh nghiệp trong việc tạo lập, xuất, gửi và lưu

trữ hóa đơn.

E-invoice - Phần mềm hóa đơn điện tử phổ biến nhất được nhiều doanh nghiệp tin tưởng.

Phần mềm hóa đơn điện tử E-invoice được cung cấp bởi Công ty Phát triển Công nghệ Thái Sơn - đơn vị có trên 17 năm cung cấp các giải pháp kê khai điện tử cho doanh nghiệp là lựa chọn tối ưu cho mọi loại hình doanh nghiệp.

Với nhiều tính năng ưu việt, hỗ trợ tối đa cho Kế toán và doanh nghiệp, E-invoice được nhiều doanh nghiệp FDI lớn tại Việt Nam tin tưởng và sử dụng. Nếu doanh nghiệp còn đang băn khoăn lựa chọn giải pháp hóa đơn điện tử thì vui lòng liên hệ: Miền Bắc: 1900 4767, miền Nam/Trung: 1900 4768.

Trên đây là cách sử dụng hóa đơn điện tử mà doanh nghiệp cần nắm được trong quá trình chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử. Việc triển khai hóa đơn điện tử áp dụng với tất cả các doanh nghiệp, vì vậy, doanh nghiệp hãy lưu lại những thông tin này để triển khai nhanh chóng, sử dụng dễ dàng.