Hướng dẫn cách in hóa đơn điện tử vô cùng đơn giản

Khi nào cần in hóa đơn điện tử và cách in hóa đơn điện tử như thế nào? Trong quá trình sử dụng hóa đơn điện tử tại doanh nghiệp, phần lớn các nghiệp vụ đều được thao tác qua phần mềm. Tuy nhiên, vẫn phát sinh nhiều trường hợp Kế toán cần phải sử dụng chứng từ bằng giấy dẫn tới cần phải in hóa đơn điện tử. Các thông tin dưới đây sẽ giúp Kế toán biết được trường hợp nào cần in và cách in hóa đơn điện tử trên phần mềm hóa đơn điện tử E-invoice

1. Trường hợp nào cần in hóa đơn điện tử

Nghị định 119/2018/NĐ-CP ban hành bắt buộc các doanh nghiệp phải chuyển sang sử dụng hóa đơn điện tử. Việc sử dụng hóa đơn điện tử trở nên phổ biến hơn ở nhiều doanh nghiệp. Những lợi ích mà hóa đơn điện tử mang lại cho doanh nghiệp là rất lớn, các quy trình được cải tiến và thực hiện tiện lợi, dễ dàng trên phần mềm.

Tuy nhiên, trong một số trường hợp, Kế toán vẫn cần sử dụng chứng từ bằng giấy, điển hình như:

- Khi cần chứng minh nguồn gốc, xuất xứ sản phẩm của doanh nghiệp để phục vụ cho kinh doanh, bán hàng.

- Trong quá trình vận chuyển hàng hóa, đặc biệt là vận chuyển đường dài, doanh nghiệp cần in hóa đơn điện tử để đính kèm với hàng hóa, xuất trình khi có yêu cầu kiểm tra.

Một số trường hợp vận chuyển hàng cần kèm hóa đơn, chứng từ giấy.

- Khi khách hàng có yêu cầu cung cấp chứng từ giấy của hóa đơn điện tử.

- Khi cần chứng từ để kẹp vào các giấy tờ thanh toán hoặc các quy trình nội bộ của doanh nghiệp.

- Để phục vụ lưu trữ chứng từ kế toán theo quy định của Luật Kế toán.

- Một số trường hợp doanh nghiệp cần in chứng từ để phục vụ cho công tác điều tra.

2. Hướng dẫn in hóa đơn điện tử trên phần mềm hóa đơn điện tử E-invoice

Để thực hiện việc in hóa đơn điện tử, Kế toán cần căn cứ vào mục đích sử dụng để in theo 2 cách dưới đây

2.1 Cách in hóa đơn điện tử bản chuyển đổi

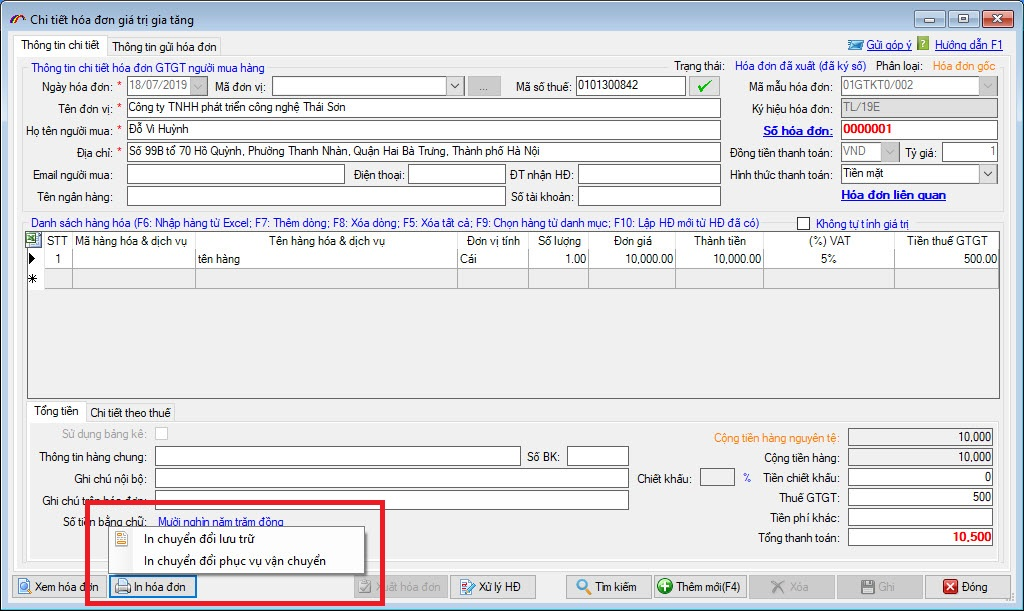

Sau khi đã tạo lập và ký điện tử thành công trên hóa đơn điện tử, doanh nghiệp lựa chọn “In hóa đơn” ở góc cuối cùng bên trái trên giao diện phần mềm hóa đơn điện tử E-invoice. Tại đây bản chuyển đổi của hóa đơn điện tử sẽ được in ra.

In bản chuyển đổi của hóa đơn điện tử.

Trước khi bấm nút “In hóa đơn”, bạn nên xem trước bản thể hiện của hóa đơn điện tử để kiểm tra lại toàn bộ thông tin để kiểm tra thật chính xác dữ liệu của doanh nghiệp và các số liệu Kế toán trên hóa đơn. Nút in hóa đơn điện tử chỉ có thể hoạt động nếu toàn bộ các thông tin này là hợp lệ, đầy đủ theo quy định của pháp luật.

Bản chuyển đổi của hóa đơn điện tử cần có chữ ký bên bán, người chuyển đổi và đóng dấu đỏ thì mới có giá trị pháp lý.

Hóa đơn điện tử khi in chuyển đổi ra chứng từ giấy chỉ có một bản duy nhất, Kế toán chỉ thực hiện được duy nhất một lần. Trên chứng từ sẽ thể hiện rõ thông tin “Hóa đơn chuyển đổi từ hóa đơn điện tử”. Thời gian chuyển đổi cũng sẽ được thể hiện rõ ràng. Ở cuối của bản in hóa đơn điện tử là danh mục chữ ký, trong đó bên bán phải ký và đóng dấu đỏ thì bản in hóa đơn điện tử mới có giá trị pháp lý.

Cách in hóa đơn điện tử bản thể hiện

Bản thể hiện của hóa đơn điện tử hay còn gọi là bản sao của hóa đơn điện tử. Một số trường hợp, doanh nghiệp cần in bản này để thực hiện thanh toán, đối chiếu nội bộ,... thì có thể truy cập phần mềm hóa đơn điện tử E-invoice sau đó tìm mã hóa đơn cần in và chọn “Chỉnh sửa”. Tại đây, Kế toán có thể thực hiện in bản thể hiện của hóa đơn.

Bản thể hiện của hóa đơn điện tử không giới hạn lần in.

Nếu bên mua muốn in hóa đơn điện tử thì có thể tải trên hệ thống bản PDF của hóa đơn điện tử rồi thực hiện in trên máy tính. Lưu ý bản in này không có giá trị pháp lý nên không giới hạn số lần in ấn.

Bản thể hiện của hóa đơn điện tử không có giá trị pháp lý.

3. Lưu ý về giá trị pháp lý của bản in hóa đơn điện tử

Để sử dụng bản in hóa đơn điện tử, Kế toán cần lưu ý những điều sau:

- Bản chuyển đổi của hóa đơn điện tử chỉ được thực hiện in một lần.

- Bản in của hóa đơn điện tử phải thể hiện tính toàn vẹn về nội dung của hóa đơn điện tử thì mới có giá trị pháp lý.

- Trên bản chuyển đổi của hóa đơn điện tử, bên chuyển đổi phải ký tên người chuyển đổi, người đại diện pháp luật của bên bán và phải có dấu đỏ thì mới có giá trị pháp lý.

- Bản in của hóa đơn điện tử cần thể hiện rõ nội dung “Hóa đơn chuyển đổi từ hóa đơn điện tử”.

Trên đây là cách in hóa đơn điện tử để doanh nghiệp có thể tham khảo. Ngoài những bước cần thực hiện trên phần mềm, doanh nghiệp cần nắm vững các thông tin về giá trị pháp lý của bản in hóa đơn điện tử để sử dụng bản in đúng quy định.

Nếu cần thêm thông tin, doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Nam/Trung: 1900 4768.