Cách điều chỉnh hóa đơn điện tử theo Thông tư 68/2019/TT-BTC

Cách điều chỉnh hóa đơn điện tử như thế nào khi xảy ra sai sót là thắc mắc của hầu hết Kế toán khi làm việc với phần mềm hóa đơn điện tử. Bởi trường hợp sai sót là điều rất khó tránh khỏi trong quá trình thực hiện các nghiệp vụ. Đặc biệt là đối với nhiều doanh nghiệp, khối lượng giao dịch nhiều, số hóa đơn điện tử vô cùng lớn, chưa có nhiều kinh nghiệm xử lý các vấn đề phát sinh thì rất khó khăn. Dưới đây là hướng dẫn chi tiết để Kế toán doanh nghiệp tham khảo.

Cách điều chỉnh hóa đơn điện tử theo Thông tư 68/2019/TT-BTC.

1. Hướng dẫn cách điều chỉnh hóa đơn điện tử bị sai sót sau khi cấp mã

Căn cứ vào Điều 11 và Điều 17 của Thông tư 68/2019/TT-BTC, hướng dẫn thi hành Điều 17 nằm trong Nghị định 119/2018/NĐ-CP của Chính phủ, các trường hợp hóa đơn điện tử bị sai sót và cách điều chỉnh hóa đơn điện tử như sau:

Trường hợp 1: Hóa đơn điện tử có mã của Cơ quan Thuế bị sai sót, chưa gửi người mua

Trường hợp người bán phát hiện hóa đơn điện tử có mã của Cơ quan Thuế bị sai sót và chưa gửi cho người mua thì cần thực hiện:

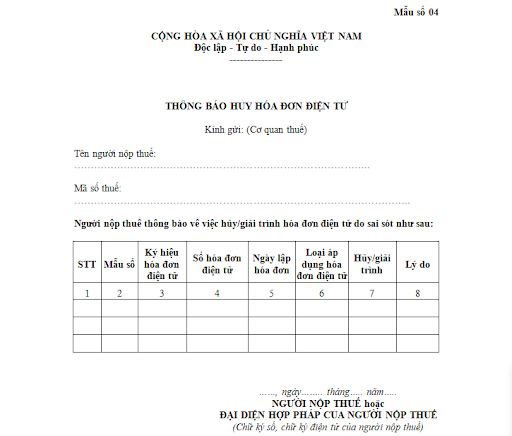

- Sử dụng Mẫu số 04 thông báo với Cơ quan Thuế về việc hủy hóa đơn điện tử có mã đã lập có sai sót.

- Tạo lập hóa đơn điện tử mới để thay thế cho hóa đơn điện tử bị sai, thực hiện ký điện tử và gửi tới Cơ quan Thuế để cấp mã mới sau đó gửi cho người mua.

- Bên Cơ quan Thuế sẽ thực hiện hủy hóa đơn điện tử đã được cấp mã và có sai sót trên hệ thống.

Xử lý trong khi hóa đơn điện tử có mã của Cơ quan Thuế bị sai sót, chưa gửi người mua.

Trường hợp 2: Hóa đơn điện tử có mã của Cơ quan Thuế bị sai sót, đã gửi người mua

Nếu hóa đơn điện tử bị sai tên, địa chỉ của người mua, còn lại mã số Thuế và các thông tin khác vẫn đúng:

- Người bán cần kiểm tra và thông báo cho người mua về những thông tin bị sai sót trên hóa đơn điện tử.

- Sử dụng mẫu số 04 để thông báo với Cơ quan Thuế.

Sử dụng Mẫu số 04 để thông báo với Cơ quan Thuế.

- Trường hợp này người bán không phải lập lại hóa đơn.

Nếu hóa đơn điện tử bị sai mã số thuế, số tiền, nội dung về Thuế, hoặc sai thông tin hàng hóa:

- Người bán và người mua sẽ thỏa thuận, thống nhất và lập biên bản thỏa thuận và ghi rõ sai sót trên hóa đơn điện tử.

- Sử dụng mẫu 04 để thông báo cho Cơ quan Thuế để hủy hóa đơn điện tử bị sai sót, lập hóa đơn điện tử mới thay thế.

- Cơ quan Thuế sẽ hủy hóa đơn điện tử bị sai sót trên hệ thống sau khi nhận được mẫu 04 của người bán.

- Trên hóa đơn điện tử mới lập để thay thế cho hóa đơn bị sai, người bán cần ký điện tử sau đó gửi cơ quan Thuế để được cấp mã mới cho hóa đơn điện tử lập đúng.

Trường hợp này, người bán cần lưu ý, hóa đơn điện tử được lập để thay thế cần phải ghi chú rõ theo nội dung: “Thay thế cho hóa đơn ký hiệu mẫu số, ký hiệu hóa đơn… số hóa đơn, ngày...tháng...năm”.

Trường hợp 3: Cơ quan Thuế phát hiện hóa đơn điện tử đã được cấp mã có sai sót

Trường hợp Cơ quan Thuế quản lý trực tiếp doanh nghiệp phát hiện ra hóa đơn điện tử được cấp mã sai sót:

- Cơ quan Thuế sử dụng mẫu số 05 gửi cho người bán để thông báo về thông tin sai sót để người bán kiểm tra.

- Trong 2 ngày kể từ khi người bán nhận được thông báo của Cơ quan Thuế, người bán cần lập mẫu số 04 về việc hủy hóa đơn điện tử có mã bị sai sót sau đó gửi cho bên Cơ quan Thuế.

- Kế tiếp, người bán cần lập hóa đơn điện tử mới, thực hiện ký điện tử và gửi Cơ quan Thuế để được cấp mã mới thay thế cho hóa đơn điện tử đã lập bị sai.

Người bán xin cơ quan Thuế cấp mã mới thay thế cho hóa đơn điện tử đã lập bị sai

Trong trường hợp này, nếu người bán chưa thực hiện thông báo với cơ quan Thuế về việc hủy hóa đơn điện tử thì Cơ quan Thuế sẽ tiếp tục thông báo. Hóa đơn điện tử đã hủy sẽ không có giá trị

2. Hướng dẫn thủ tục xử lý hóa đơn điện tử không có mã đã lập bị sai sót

Đối với trường hợp hóa đơn không có mã lập bị sai sót, Cách điều chỉnh hóa đơn điện tử chia theo trường hợp như sau:

Trường hợp 1: Hóa đơn điện tử không có mã của cơ quan Thuế bị sai sót, đã gửi người mua

Nếu hóa đơn sai về địa chỉ, tên người mua, thông tin mã số thuế và các thông tin khác vẫn chính xác:

- Người bán gửi thông báo cho người mua về thông tin sai sót trên hóa đơn đã gửi, không cần phải lập lại hóa đơn.

- Trường hợp hóa đơn này đã gửi cơ quan Thuế thì người bán cần gửi Mẫu số 04 để thông báo cho cơ quan Thuế.

Nếu hóa đơn điện tử sai về mã số Thuế, sai về tiền Thuế hoặc Thuế suất, hàng hóa sai quy cách hoặc chất lượng thì xử lý như sau:

- Người bán và người mua thỏa thuận và lập biên bản về việc sai sót hóa đơn điện tử, ghi rõ ràng nội dung sai sót.

Mẫu biên bản điều chỉnh hóa đơn điện tử bị sai sót.

- Người bán cần lập hóa đơn điện tử mới để thay thế cho hóa đơn điện tử sai sót.

- Người bán thực hiện ký điện tử cho hóa đơn mới để thay thế hóa đơn sai sót sau đó gửi cho người mua.

Lưu ý:

- Hóa đơn điện tử mới thay thế cho hóa đơn điện tử cũ cần ghi rõ “Thay thế cho hóa đơn ký hiệu mẫu số, ký hiệu hóa đơn...số hóa đơn…, ngày…tháng...năm”.

- Trường hợp hóa đơn điện tử sai sót và đã gửi cơ quan Thuế thì người bán cần thông báo với cơ quan Thuế bằng Mẫu số 04 và gửi thông tin hóa đơn điện tử mới cho cơ quan Thuế.

Trường hợp 2: Trường hợp cơ quan Thuế phát hiện hóa đơn điện tử đã lập có sai sót

Trường hợp cơ quan Thuế sau khi nhận dữ liệu hóa đơn, phát hiện có sai sót thì thực hiện:

- Thông báo cho người bán theo Mẫu số 05 để yêu cầu người bán kiểm tra lại thông tin trên hóa đơn.

- Kể từ khi nhận được thông báo, trong vòng 2 ngày, người bán phải lập Mẫu số 04 để thông báo cho cơ quan Thuế về việc hủy hóa đơn.

- Người bán lập hóa đơn điện tử mới để gửi cho người mua thay thế hóa đơn điện tử mới, gửi lại dữ liệu mới lên cơ quan Thuế.

Cơ quan Thuế sẽ tiếp tục thông báo nếu người mua chưa thực hiện thông báo về điều chỉnh hoặc hủy hóa đơn. Hóa đơn điện tử đã hủy cần phải lưu trữ lại để thực hiện tra cứu.

Trên đây là Cách điều chỉnh hóa đơn điện tử cập nhật theo thông tư 68/2019/TT-BTC. Doanh nghiệp cần phải xác định trường hợp hóa đơn bị sai sót để có phương hướng giải quyết, xử lý đúng quy định. Nếu còn thắc mắc nào khác hoặc muốn tìm hiểu thêm về hóa đơn điện tử E-invoice, doanh nghiệp vui lòng liên hệ hotline: Miền Bắc: 1900 4767, Miền Nam/Trung: 1900 4768 để được giải đáp một số thắc mắc.