Gửi hóa đơn điện tử cho khách hàng theo cách nào nhanh chóng, thuận tiện?

Gửi hóa đơn điện tử cho khách hàng như thế nào thuận tiện? Hóa đơn điện tử được coi là giải pháp cải tiến nhiều công việc của kế toán, đặc biệt là rút ngắn đáng kể thời gian gửi hóa đơn cho khách hàng. Kế toán xem ngay hướng dẫn dưới đây để nắm được thông tin chi tiết.

1. Hóa đơn điện tử - Giải pháp rút ngắn tối đa thời gian gửi hóa đơn cho khách hàng

Trước đây, khi sử dụng hóa đơn giấy, doanh nghiệp tốn rất nhiều thời gian, công sức và chi phí để vận chuyển hóa đơn cho người mua. Việc gửi hóa đơn thường phải thông qua các đơn vị chuyển phát nhanh nên tồn tại rất nhiều bất cập, tiềm ẩn nhiều rủi ro:

- Tốn kém chi phí: Với mỗi lần chuyển phát, doanh nghiệp cần bỏ ra một khoản chi phí không nhỏ cho đơn vị chuyển phát.

- Tốn kém thời gian: Quá trình gửi hóa đơn qua đơn vị vận chuyển thường mất ít nhất từ 3-5 này, chưa tính ngày nghỉ, ngày lễ. Những giai đoạn các công ty chuyển phát bị quá tải, thời gian có thể kéo dài hơn.

- Tiềm ẩn nhiều rủi ro, nguy cơ thất lạc, mất hóa đơn cao, doanh nghiệp dễ bị phạt hoặc gặp các rắc rối về mặt pháp lý.

- Ảnh hưởng đến công việc của kế toán và hoạt động chung của doanh nghiệp bởi liên quan trực tiếp đến tình hình công nợ khách hàng, tài chính của doanh nghiệp.

Sử dụng hóa đơn giấy tồn tại nhiều bất cập cho doanh nghiệp.

Hóa đơn điện tử được đưa vào áp dụng là giải pháp giải quyết tất cả các vấn đề nêu trên. Thay vì phải gửi hóa đơn phức tạp, tốn nhiều thời gian và chi phí, doanh nghiệp có thể gửi trực tiếp trên hệ thống phần mềm hóa đơn điện tử của nhà cung cấp.

Nhờ vậy, các vấn đề bất cập, rủi ro cũng được xóa bỏ. Hóa đơn điện tử góp phần quan trọng giúp công việc của Kế toán thuận tiện, dễ dàng và nâng cao hiệu quả hoạt động của doanh nghiệp.

2. 2 cách gửi hóa đơn điện tử cho khách hàng doanh nghiệp nhất định phải biết

Căn cứ theo Khoản 2, Điều 8 của Thông tư 32/2011/TT-BTC, các hình thức gửi hóa đơn điện tử cho người mua bao gồm:

2.1. Gửi trực tiếp

Sau khi người bán thực hiện lập hóa đơn điện tử trên phần mềm hóa đơn điện tử, thực hiện ký điện tử sẽ truyền trực tiếp đến hệ thống của người mua theo cách thức truyền nhận mà hai bên đã thỏa thuận từ trước.

Nếu người bán là đơn vị kế toán thì người mua cần ký điện tử trên hóa đơn điện tử nhận được và gửi lại cho người mua hóa đơn điện tử đã có đầy đủ chữ ký điện tử của cả hai bên theo cách thức truyền nhận hai bên đã thỏa thuận.

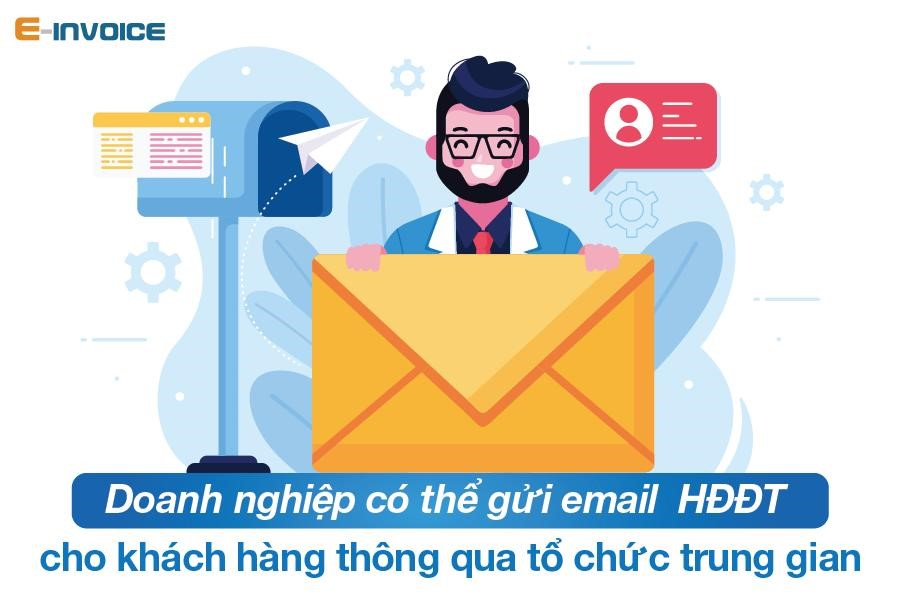

2.2. Gửi hóa đơn điện tử thông qua tổ chức trung gian cung cấp dịch vụ hóa đơn điện tử

Người bán thực hiện khởi tạo hóa đơn điện tử trên hệ thống của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử hoặc người bán đưa dữ liệu hóa đơn điện tử đã được tạo từ hệ thống nội bộ của người bán vào hệ thống của tổ thức trung gian để gửi cho người mua hóa đơn điện tử đã có chữ ký điện tử của bên bán.

Gửi hóa đơn điện tử cho khách hàng qua tổ chức trung gian.

Sau đó, người mua tiến hành ký điện tử trên hóa đơn điện tử có đầy đủ chữ ký của cả hai bên và gửi lại cho người bán thông qua hệ thống của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử.

3. Gửi hóa đơn điện tử dễ dàng, thuận tiện, đa dạng kênh truyền nhận với E-invoice

Được cung cấp bởi Công ty Phát triển Công nghệ Thái Sơn, phần mềm hóa đơn điện tử E-invoice đáp ứng đầy đủ nghiệp vụ về hóa đơn, tuân thủ chặt chẽ quy định của các văn bản pháp luật về hóa đơn điện tử.

E-invoice giúp kế toán làm việc dễ dàng hơn.

E-invoice sở hữu nhiều tính năng ưu việt hỗ trợ đắc lực cho công việc của kế toán. Đặc biệt, sau khi tạo lập hóa đơn điện tử và ký điện tử, kế toán có thể dễ dàng gửi hóa đơn điện tử qua email, SMS cho khách hàng, đối tác của doanh nghiệp với thời gian chỉ mất khoảng vài giây.

Đồng thời, khách hàng, đối tác của doanh nghiệp có thể tra cứu hóa đơn điện tử mọi lúc, mọi nơi trên website, PC, mobile. Nhờ vậy, việc theo dõi, quản lý công nợ khách hàng dễ dàng, thuận tiện, tránh tình trạng tồn đọng quá nhiều công nợ, gây chiếm dụng vốn, ảnh hưởng hiệu quả kinh doanh của doanh nghiệp.

Trên đây là thông tin hướng dẫn về các cách gửi hóa đơn điện tử cho khách hàng nhanh chóng, thuận tiện. Doanh nghiệp có thể tham khảo và lựa chọn phương thức truyền nhận dễ dàng, tiết kiệm thời gian nhất. Mọi thắc mắc, doanh nghiệp vui lòng liên hệ: Miền Bắc: 1900 4767, Miền Nam/Trung: 1900 4768.

Có thể bạn đọc quan tâm: